Untuk mengambil keputusan dalam proyek business to business (B2B) membutuhkan analisis biaya dan manfaat. Hal ini karena setiap keputusan bisnis pasti membutuhkan pertimbangan, sekecil apa pun, selalu membawa konsekuensi.

Beberapa yang perlu dipertimbangkan adalah apakah proyek ini layak dijalankan? Apakah investasi tersebut akan memberikan keuntungan jangka panjang? Nah, disinilah pentingnya sebuah pendekatan membantu kita menimbang untung dan rugi sebelum mengambil langkah besar.

Dalam dunia ekonomi mikro dan khususnya dalam proyek B2B, analisis ini bukan sekadar coretan angka di atas kertas, melainkan menjadi pondasi yang memungkinkan perusahaan membuat keputusan lebih rasional, terukur, dan selaras dengan tujuan strategis.

Apa Itu Analisis Biaya dan Manfaat dalam Ekonomi Mikro?

Secara sederhana, analisis biaya dan manfaat adalah proses sistematis untuk mengevaluasi semua potensi biaya (costs) dan manfaat (benefits) dari suatu keputusan bisnis. Dalam konteks ekonomi mikro, analisis ini digunakan untuk menilai dampak keputusan pada skala unit ekonomi kecil seperti perusahaan, divisi, atau proyek tertentu.

Tujuannya bukan hanya mencari keuntungan terbesar, tetapi juga memastikan bahwa setiap sumber daya digunakan seefisien mungkin. Ini sangat relevan untuk perusahaan B2B yang berhadapan dengan keputusan bernilai besar dan berdampak jangka panjang seperti pembelian teknologi baru, kemitraan strategis, atau ekspansi pasar.

Analisis biaya dan manfaat ini juga melampaui sekadar perhitungan finansial biasa dengan memperhitungkan aspek non-finansial dan biaya peluang (opportunity cost) yang seringkali terabaikan dalam evaluasi konvensional.

Sementara itu, Biaya peluang (opportunity cost) merupakan konsep ekonomi yang menggambarkan nilai dari alternatif terbaik yang harus dikorbankan ketika memilih satu pilihan di atas pilihan lainnya. Formula untuk menghitung biaya peluang dapat dinyatakan sebagai:

Biaya peluang = Nilai dari alternatif yang dikorbankan.

Hal ini juga sangat relevan bagi perusahaan B2B yang sering berhadapan dengan keputusan bernilai besar dan berdampak jangka panjang, seperti pembelian teknologi baru, kemitraan strategis, atau ekspansi pasar.

Sebagai contoh, sebelum mengadopsi sistem ERP baru, perusahaan akan mengevaluasi biaya implementasi dan pelatihan karyawan serta membandingkannya dengan manfaat berupa peningkatan efisiensi operasional dan pengurangan kesalahan data, untuk memastikan keputusan investasi memberikan nilai tambah nyata.

Sebuah studi oleh Boardman et al. (2018) dalam buku “Cost-Benefit Analysis: Concepts and Practice” menegaskan bahwa penggunaan metode ini secara tepat membantu perusahaan mengidentifikasi dan mengatasi dampak ekonomi dari setiap alternatif keputusan, sehingga meningkatkan akurasi dan efektivitas keputusan bisnis.

Discover More : The Role of GDP in Assessing Economic Performance

Komponen dan Konsep Dasar: Biaya vs Manfaat

Sebelum mendalami berbagai metode analisis biaya dan manfaat, sangat penting untuk memahami dengan jelas apa yang termasuk dalam kategori biaya dan manfaat itu sendiri. Dalam konteks evaluasi ekonomi mikro dan proyek B2B, klasifikasi ini menjadi fondasi agar analisis yang dilakukan bersifat komprehensif dan akurat.

Biaya dapat diklasifikasikan ke dalam dua kategori utama, yaitu biaya langsung dan biaya tidak langsung. Simak penjelasan mengenai dua kategori berikut!

Biaya Langsung

Direct Cost adalah biaya yang dapat dihubungkan secara langsung dengan suatu aktivitas, proyek, produk, atau departemen tertentu. Biaya ini biasanya nyata, terukur, dan tercatat secara eksplisit dalam laporan keuangan.

Ciri utamanya adalah kemudahan pengidentifikasian dan penghitungan karena berkaitan langsung dengan proses produksi atau pelaksanaan proyek, seperti pembelian bahan baku atau upah pekerja. Biaya langsung juga umumnya berupa pengeluaran kas yang terjadi secara langsung dalam mendukung kegiatan operasional.

Contoh-contoh biaya langsung:

- Investasi awal untuk pembelian aset: seperti mesin produksi, komputer, atau perangkat teknologi.

- Biaya operasional harian: termasuk bahan bakar, listrik, atau bahan baku.

- Penggajian tenaga kerja langsung: gaji pekerja yang terlibat langsung dalam proyek.

- Biaya pelatihan teknis: untuk memastikan karyawan bisa mengoperasikan sistem atau alat baru dengan efisien.

Biaya Tidak Langsung

Di lain sisi, biaya tidak langsung cenderung bersifat tersembunyi dan sulit dikaitkan dengan satu aktivitas spesifik. Ciri utama dari biaya ini yaitu dampaknya yang menyeluruh terhadap berbagai aspek bisnis, meskipun tidak selalu muncul secara jelas dalam laporan keuangan.

Biaya tidak langsung sering kali sulit diukur secara kuantitatif karena berupa konsekuensi dari keputusan manajerial, seperti waktu yang hilang, penurunan efisiensi, atau peluang yang tidak diambil. Meskipun tidak kasat mata, biaya ini tetap memiliki pengaruh signifikan terhadap keberhasilan dan efektivitas strategi perusahaan.

Contoh-contoh biaya tidak langsung:

- Waktu yang terbuang akibat proses transisi: misalnya saat adaptasi terhadap sistem baru menurunkan efisiensi sementara.

- Gangguan sementara terhadap operasi bisnis: seperti keterlambatan pengiriman atau kesalahan produksi selama fase implementasi.

- Opportunity cost (biaya peluang): yaitu potensi keuntungan yang hilang karena memilih satu opsi keputusan dibanding opsi lain yang juga menjanjikan.

Sementara itu, manfaat dari suatu keputusan atau proyek bisa berwujud beragam dan tidak selalu mudah diukur dalam angka finansial. Manfaat yang paling jelas biasanya berupa peningkatan pendapatan, efisiensi proses, atau penghematan biaya di masa depan.

Namun, ada pula manfaat intangible yang sama pentingnya, seperti peningkatan kepuasan pelanggan yang berkontribusi pada loyalitas dan retensi, maupun peningkatan reputasi dan positioning merek yang dapat membuka peluang bisnis baru dan memperkuat daya saing di pasar.

Karena keragaman bentuk manfaat ini, evaluasi yang efektif seringkali membutuhkan perpaduan antara pendekatan kuantitatif dan kualitatif, agar hasil analisis benar-benar mencerminkan nilai ekonomi dan strategis dari keputusan tersebut.

Pemahaman mendalam mengenai komponen biaya dan manfaat ini membantu perusahaan untuk tidak hanya fokus pada angka-angka yang mudah dihitung, tetapi juga mempertimbangkan dampak luas dan berkelanjutan yang mungkin timbul dari keputusan bisnis yang diambil.

Metode Analisis Biaya-Manfaat yang Umum Digunakan

Dalam pengambilan keputusan bisnis, khususnya pada ranah ekonomi mikro dan proyek B2B, metode analisis biaya-manfaat adalah alat penting untuk menilai kelayakan dan efektivitas investasi. Pemilihan metode yang tepat sangat bergantung pada karakteristik proyek, ketersediaan data, serta tujuan analisis.

Berikut ini adalah penjelasan mendalam lengkap dengan contoh aplikasi nyata dari masing-masing metode:

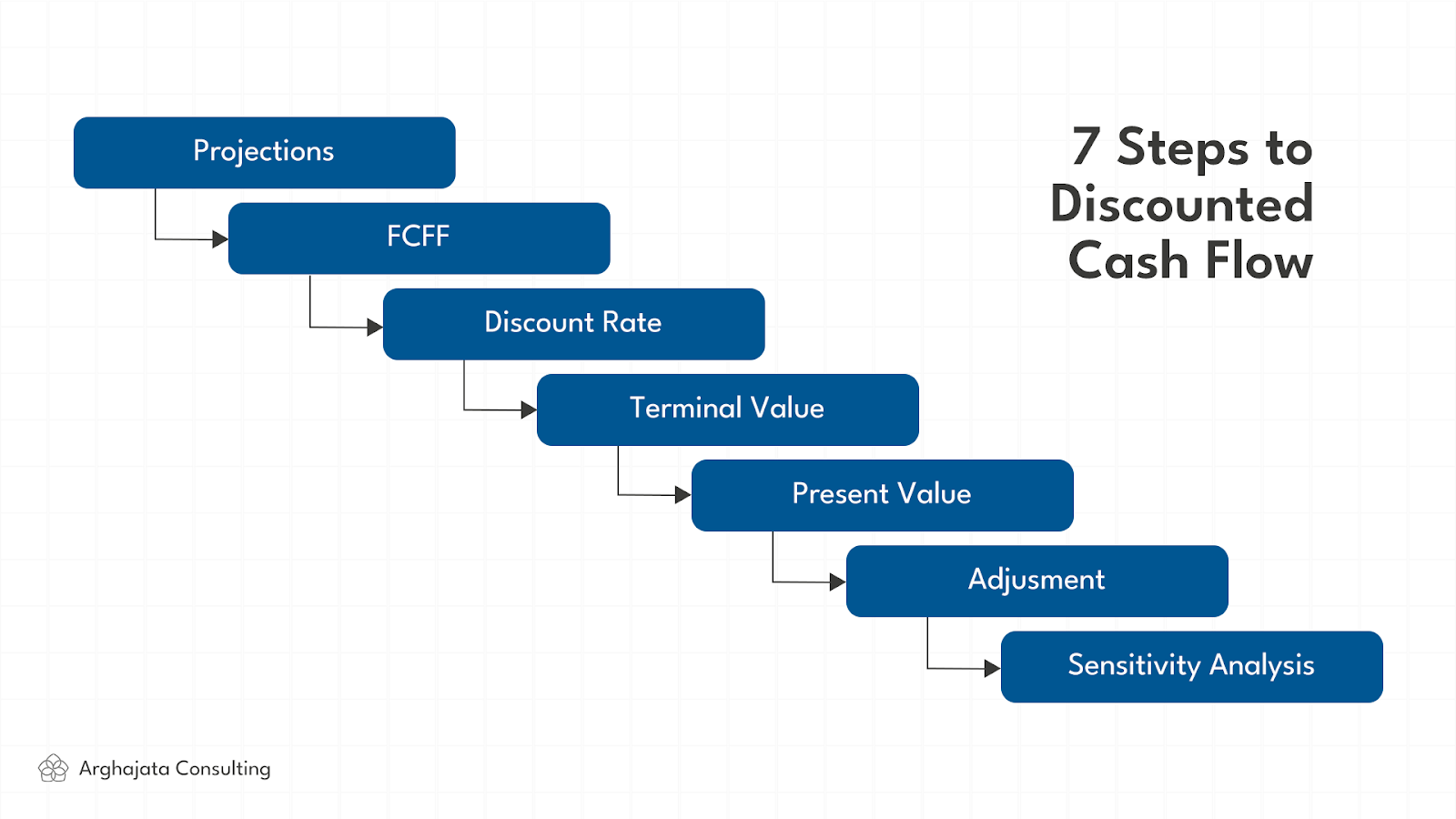

1. Discounted Cash Flow (DCF)

Metode Discounted Cash Flow (DCF) digunakan untuk menghitung nilai saat ini (present value) dari arus kas masa depan yang diharapkan dari suatu proyek. Konsep utama di balik DCF adalah nilai waktu uang (time value of money), yaitu pengakuan bahwa nilai uang yang diterima hari ini lebih tinggi daripada nilai yang sama di masa depan, karena faktor risiko dan potensi investasi alternatif.

Dengan demikian, arus kas masa depan didiskontokan menggunakan tingkat diskonto yang mencerminkan risiko dan biaya modal. Metode ini sangat ideal untuk proyek dengan jangka waktu panjang, di mana arus kas tersebar selama beberapa tahun, sehingga penilaian nilai sekarang sangat krusial untuk keputusan realistis.

Contohnya, sebuah perusahaan manufaktur berencana mengganti mesin produksi dengan investasi yang besar. Dengan menggunakan DCF, mereka dapat menilai nilai total arus kas tambahan yang dihasilkan selama umur mesin tersebut (misalnya 10 tahun), setelah didiskontokan ke nilai saat ini, sehingga bisa dianalisis apakah investasi ini menguntungkan.

2. Net Present Value (NPV)

Net Present Value (NPV) adalah hasil dari perhitungan DCF yang menunjukkan selisih total manfaat dan biaya yang sudah didiskontokan ke nilai sekarang. Jika NPV positif, proyek diperkirakan memberikan nilai tambah finansial bagi perusahaan. Sebaliknya, NPV negatif mengindikasikan bahwa proyek berpotensi merugikan secara finansial.

NPV merupakan indikator utama untuk mengevaluasi kelayakan finansial proyek secara objektif, menggabungkan aspek waktu dan risiko dalam satu angka yang mudah dipahami.

Berikut merupakan formula yang bisa anda gunakan untuk menghitung Net Present Value (NPV).

NPV = Σ (Ct / (1 + r)^t) dari t=0 sampai t=n

Dimana:

Ct = arus kas pada periode ke-t (C0 biasanya investasi awal, bernilai negatif)

r = tingkat diskonto (rate of return atau cost of capital)

t = periode waktu (tahun)

n = total periode

Dalam perhitungannya, setiap arus kas pada periode tertentu dibagi dengan faktor (1 + r) pangkat t, dimana r adalah tingkat diskonto dan t adalah periode waktu. Arus kas pada periode awal biasanya berupa investasi awal yang bernilai negatif, sedangkan arus kas selanjutnya merupakan penerimaan atau pengeluaran yang terjadi di masa depan. Dengan menjumlahkan seluruh arus kas yang sudah didiskontokan, kita memperoleh nilai NPV.

Sebagai contoh, perusahaan teknologi yang sedang menilai investasi pada pengembangan aplikasi baru dapat menghitung NPV-nya. Jika hasilnya Rp500 juta, artinya proyek tersebut diharapkan memberikan keuntungan bersih sebesar angka tersebut dalam nilai uang saat ini.

3. Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah tingkat diskonto di mana NPV suatu proyek menjadi nol. Dengan kata lain, IRR menunjukkan tingkat pengembalian investasi internal proyek. IRR sangat berguna untuk membandingkan beberapa opsi investasi sekaligus, dengan memilih proyek yang menawarkan tingkat pengembalian tertinggi.

Namun, perlu diperhatikan bahwa IRR lebih akurat digunakan pada proyek dengan arus kas konvensional (arus masuk dan keluar yang teratur). Pada arus kas yang tidak konvensional, IRR bisa memberikan hasil yang menyesatkan.

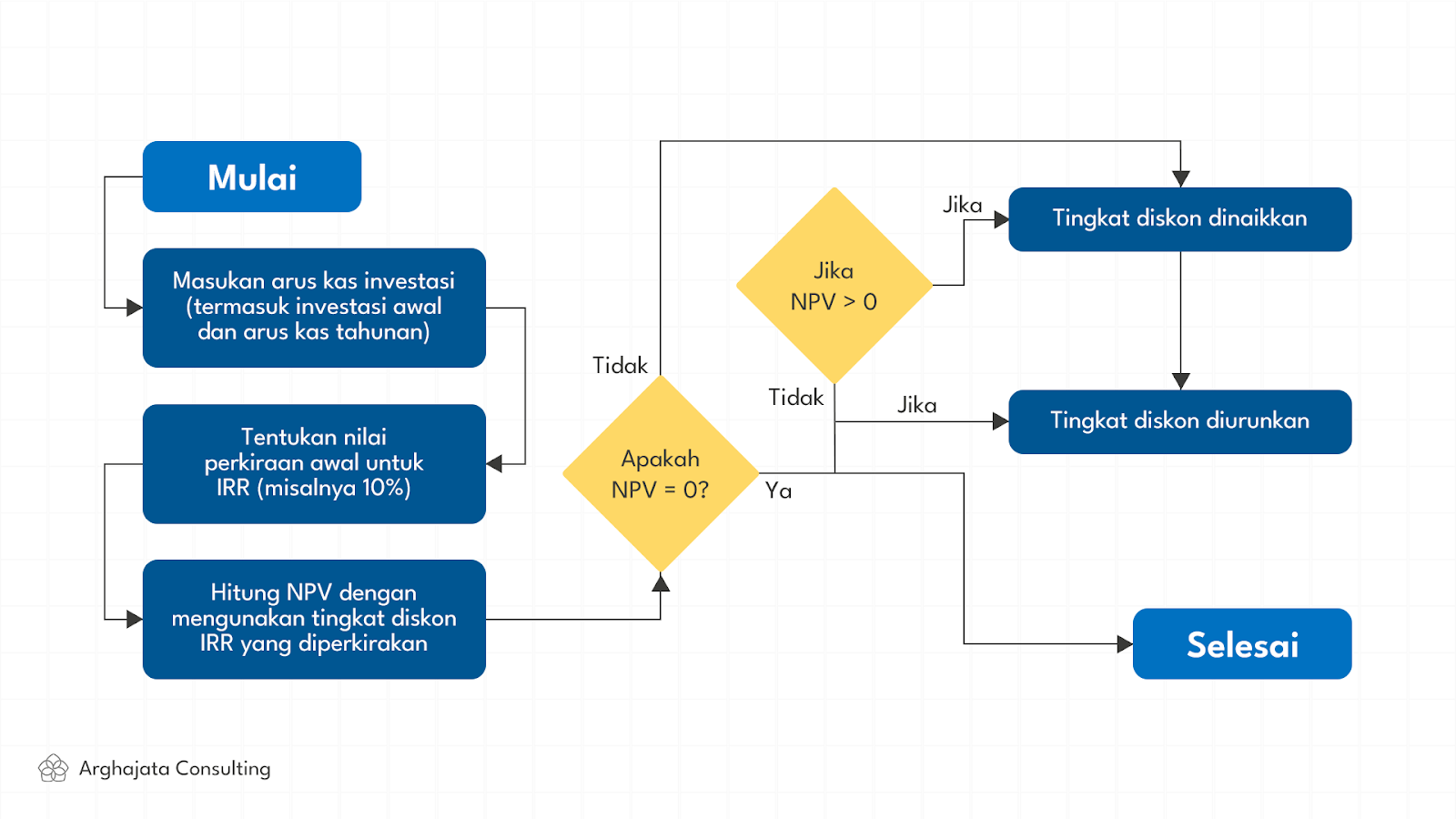

Flowchart diatas menggambarkan langkah-langkah dalam menghitung Net Present Value (NPV) untuk investasi. Bagan dimulai dengan memasukkan arus kas investasi, termasuk investasi awal dan arus kas tahunan. Kemudian, nilai perkiraan awal untuk Internal Rate of Return (IRR) ditetapkan, biasanya 10%.

Berikutnya, NPV dihitung menggunakan IRR yang diperkirakan. Selanjutnya, ada pengujian apakah NPV sama dengan nol. Jika ya, proses selesai. Jika tidak, ada dua kemungkinan: tingkat diskonto dinaikkan atau diturunkan, tergantung apakah NPV lebih besar dari nol atau tidak. Proses akan terus berulang sampai NPV sama dengan nol.

4. Sensitivity Analysis

Sensitivity analysis adalah metode yang menguji bagaimana hasil akhir analisis biaya-manfaat berubah jika asumsi utama seperti biaya, pendapatan, atau tingkat diskonto mengalami perubahan. Analisis ini sangat penting dalam menghadapi ketidakpastian dan risiko, karena memberikan gambaran tentang batas toleransi proyek terhadap perubahan kondisi eksternal.

Metode ini membantu manajemen memahami risiko yang melekat dan mempersiapkan strategi mitigasi yang sesuai.

Sebagai contoh, tim keuangan menguji dampak kenaikan biaya bahan baku sebesar 10% terhadap profitabilitas proyek ekspansi produksi. Jika kenaikan tersebut menyebabkan NPV turun drastis, perusahaan dapat mempertimbangkan opsi mitigasi risiko atau meninjau kembali keputusan investasi.

5. Payback Period

Payback period mengukur waktu yang diperlukan agar investasi awal dapat kembali melalui arus kas masuk proyek. Meskipun metode ini tidak mempertimbangkan nilai waktu uang, payback period tetap berguna untuk menilai likuiditas dan risiko investasi, terutama bagi perusahaan yang mengutamakan pengembalian modal cepat atau memiliki keterbatasan likuiditas.

Misalnya, sebuah startup ingin mengetahui berapa lama modal yang dikeluarkan untuk pengembangan software akan kembali. Jika payback period-nya adalah 3 tahun, artinya setelah 3 tahun proyek mulai menghasilkan keuntungan bersih.

Metode-metode di atas, jika dapat anda pilih dan diaplikasikan dengan tepat, akan memberikan kerangka kerja analitis yang kuat untuk membantu pengambilan keputusan strategis dalam bisnis B2B. Setiap metode memiliki kelebihan dan keterbatasan yang perlu dipahami agar hasil analisis mampu menggambarkan kondisi sebenarnya secara akurat dan mendukung langkah bisnis yang tepat.

Discover More : Data-Driven Decision Making (DDDM) untuk Pengambilan Keputusan Valid

Studi Kasus: Penerapan Analisis Biaya-Manfaat dalam Proyek B2B

Untuk menggambarkan aplikasi nyata dari metode-metode ini, mari kita lihat sebuah studi kasus di mana sebuah perusahaan teknologi B2B mempertimbangkan pengembangan platform digital baru untuk klien-klien enterprise. Proyek ini menuntut investasi awal sebesar Rp3 miliar, dengan estimasi arus kas masuk sebesar Rp800 juta per tahun selama lima tahun ke depan.

Tim keuangan kemudian menggunakan NPV dan DCF untuk menghitung nilai sekarang dari arus kas yang diproyeksikan tersebut. Perhitungan ini tidak hanya memberikan gambaran apakah proyek akan menghasilkan nilai tambah secara finansial, tetapi juga mempertimbangkan faktor risiko seperti perubahan nilai uang dari waktu ke waktu.

Untuk menambah ketajaman analisis, sensitivity analysis diterapkan dengan menguji berbagai skenario, misalnya jika biaya pengembangan membengkak hingga 20% atau jika respons pasar terhadap platform tersebut kurang optimal.

Hasil evaluasi menunjukkan NPV positif, yang mengindikasikan bahwa manfaat finansial proyek melebihi biaya yang dikeluarkan. IRR yang dicapai sebesar 18% memberikan sinyal bahwa tingkat pengembalian investasi cukup menarik dibandingkan dengan standar industri. Payback period selama empat tahun juga menunjukkan bahwa investasi dapat dikembalikan dalam waktu relatif singkat, meskipun ada periode dua tahun pertama di mana arus kas masuk belum cukup untuk menutup modal awal.

Kesimpulan

Keputusan akhir yang diambil oleh manajemen bukan hanya didasarkan pada angka-angka tersebut, melainkan juga mempertimbangkan faktor non-finansial seperti potensi peningkatan reputasi perusahaan di pasar enterprise dan kemampuan platform baru ini untuk membuka jalur kemitraan strategis. Dengan demikian, kombinasi berbagai metode analisis ini memberikan gambaran holistik dan mendalam yang menjadi landasan bagi keputusan investasi yang bijak dan terukur.

Analisis biaya dan manfaat bukan hanya tentang angka. Ini adalah proses menyeluruh yang membantu perusahaan melihat gambaran besar, mengevaluasi potensi, dan mengurangi ketidakpastian dalam pengambilan keputusan.

Bagi perusahaan B2B, penerapan metode ini dapat menjadi pembeda antara keputusan yang spekulatif dan keputusan yang benar-benar strategis.

Jika perusahaan Anda tengah mempertimbangkan proyek besar atau ingin mengevaluasi rencana investasi, Arghajata Consulting siap membantu. Tim kami berpengalaman dalam menerapkan berbagai metode analisis biaya-manfaat yang tepat sasaran, untuk mendukung keputusan yang berbasis data dan berorientasi pada hasil jangka panjang.

Business Process Alignment")

")

")

Energy & Utilities")